Calcul_IRG_avec_3COH.pdf a) Cas d'un employé contractuel temps partiel **** L 'IRG est calculé en fonction du nombre d'heures *****

Heures de travail / mois : 108.33

Jours de travail / mois : 22.00

- pas d'absences pendant le mois

Revenu imposable ............................................................................ : 12 353.43

Mensualisation du salaire imposable : (12 353.43*173.33)/108.33 = 19 765.72

Arrondi à la dizaine inférieure ..........................................................: 19 760.00

IRG selon barème ..............................................................................: 952.00

Dé-mensualisation : (952.00 * 108.33) / 173.33 ...............................= 594.99

IRG à payer (arrondi au 1/10 de DA) ................................................ : 594.90

- absences pendant le mois (3 jours)

Revenu imposable ............................................................................ : 10 668.88

Heures travaillées : (108.33 * 19) / 22 ...[19 = 22 - 3]......................= 93.56

Mensualisation du salaire imposable : (10 668.88 * 173.33)/93.56 = 19 765.25

Arrondi à la dizaine inférieure .......................................................... : 19 760.00

IRG selon barème .............................................................................. : 952.00

Dé-mensualisation : (952.00 * 93.56) / 173.33 ..................................= 513.87

IRG à payer (arrondi au 1/10 de DA) ..................................................: 513.80

***** L 'IRG est calculé selon le nombre de jours *****

Heures de travail / mois : 173.33 Jours de travail / mois : 30.00

- pas d'absences pendant le mois

Revenu imposable ............................................................................. : 28 295.08

Mensualisation du salaire imposable : (28 295.08*30)/30 ............= 28 295.08

Arrondi à la dizaine inférieure ...........................................................: 28 290.00

IRG selon barème ..............................................................................: 2 194.80

Dé-mensualisation : (2 194.80 * 30) / 30 ..........................................= 2 194.80

IRG à payer (arrondi au 1/10 de DA) .................................................: 2 194.80

- absences pendant le mois (3 jours)

Revenu imposable ...............................................................................: 31 645.14

Jours travaillés .....................................................................................: 27

Mensualisation du salaire imposable : (31 645.14 * 30)/27 ..............= 35 161.27

Arrondi à la dizaine inférieure .............................................................: 35 160.00

IRG selon barème .................................................................................: 4 048.00

Dé-mensualisation : (4 048.00 * 27) / 30 ............................................= 3 643.20

IRG à payer (arrondi au 1/10 de DA) ....................................................: 3 643.20

Exemple :

La réception d'une facture de médicaments porte les indications suivantes: MEDICAMENTS 15 800 DA, Frais de transport 1200 DA.

Il y a deux façons de traiter les "frais de transport"

-

- Comme charge autonome Dans ce cas, la valeur du stock de médicaments est de 15 800DA, le 1 200DA sera comptabilisé comme charge indépendante des stocks.

- Comme élément du coût des stocks Dans cette hypothèse (celle qu'il faudra utiliser voir ici), le coût des médicaments sera de 17 000DA (éventuellement augmenté des taxes). Les frais de transport sont des frais directs sur achats

- Il faut d'abord créer les rubriques "frais directs" : Les rubriques qui sont susceptibles de constituer des frais directs doivent être créées comme éléments de stocks de type "service" (par exemple dans la famille "60 Services consommés"). Ils doivent de plus avoir l'attribut Frais directs. Le module GESTION DES STOCKS permet d'ajuster cet attribut. La fiche d'un article de type "service" indique:

- Cochez la case "Frais directs". Le mode de calcul permet de déterminer si le montant des frais directs est un montant (saisi par l'usager au moment de l'enregistrement du bon de réception) ou s'il doit être calculé par le système (l'usager saisit le taux).

- Il faut saisir le montant ou le taux des frais directs au moment de l'enregistrement du bon de réception (module ACHATS)

Si la famille des frais directs fait partie du profil de l'usager et si des frais directs ont été définis, la fenêtre de saisie des réceptions (module ACHATS) présente un bouton "FRAIS SUR ACHATS":

Si vous cliquez sur ce bouton, 3COH vous présente la liste des frais directs que vous avez définis. Il suffit alors de saisir, soit le taux, soit le montant à appliquer aux éléments de bon de réception.

- Comment enregistrer dans le système l'achat de bons d'essence (auprès de Naftal par exemple) ?

- Comment enregistrer une consommation de carburant si celle-ci doit être réglée ultérieurement (au moyen de bons d'essence) ?

- Comment enregistrer le règlement du fournisseur de carburant ?

- Y a-t-il un paramétrage préalable du système pour prendre en charge les opérations énumérées ci-dessus?

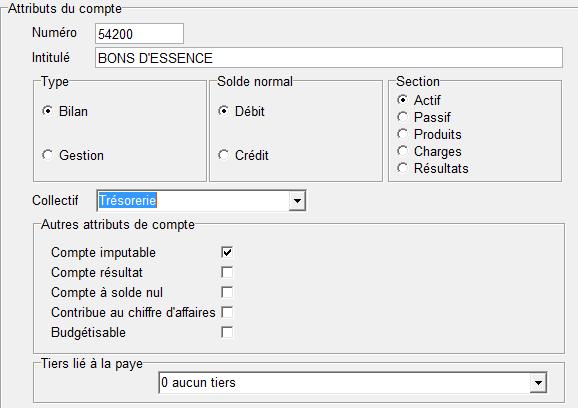

- créer le compte de trésorerie correspondant aux bons d'essence

- définir les deux journaux (encaissements, décaissements) associés à ce compte

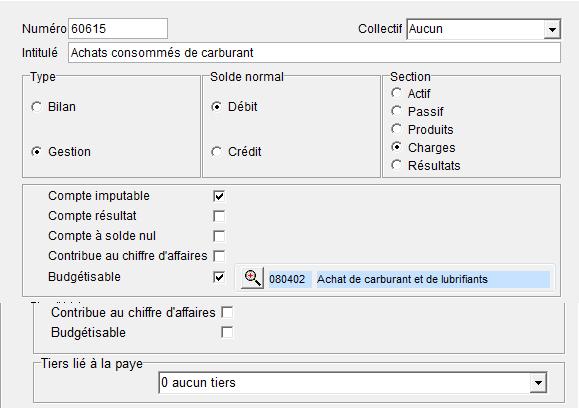

2. Création du compte de charge

Il faut nous assumer que le compte de charge qui doit enregistrer la consommation de carburant existe. Si cela n’est pas le cas, il faut le créer. Dans la base de données en notre possession, ce compte n’existe pas; nous allons donc le créer. Nous allons prendre le compte « 60615 Consommation de carburant » dans la section « 606 Achat non stockés de matières et fournitures ».

3. Définition des journaux

Le solde d’un compte de trésorerie est susceptible d’être augmenté par une opération d’encaissement (au moment de l’achat de bons) et d’être diminué par une opération de décaissement (consommation d’un bon). Il nous faut définir 2 journaux associés au compte 54200 : Acquisition de bons (encaissements, type 3) et Consommations de bons (décaissements, type 4). La définition des journaux se fait évidemment au moyen du module PARAMETRES | JOURNAUX. Nous allons par exemple créer les journaux 360 et 460.

5. Consommation d'essence

- Cas no 1 : Règlement au moment de la consommation :

Cette opération est un « décaissement ne concernant pas un tiers », puisqu’il ne s’agit pas de régler une dette. Elle figure dans la liste des fonctions du module de TRESORERIE (section DECAISSEMENT). Assurez-vous au préalable que le journal « 460 » (défini plus haut) fait partie de votre profil (module DECAISSEMENTS).

Pour enregistrer la consommation, il faut sélectionner le journal 460 (Consommation de bons), le compte 60615 (Achats consommés de carburant), indiquer le montant et équilibrer l’écriture (bouton d'équilibre) dans compte d’équilibre du journal (54200).

- Cas no 2 : Consommation avec crédit:

Dans le cas où le paiement du fournisseur de carburant intervient après la consommation; par exemple à la fin du mois. Dans ce cas de figure, il faut :

- Créer le dossier du fournisseur de carburant (module FOURNISSEURS);

- Enregistrer la (ou les) consommations (s) sous la forme d’OD fournisseurs (module COMPTABILITE GENERALE) au moment où celles-ci sont constatées

- Enregistrer le règlement du fournisseur (module TRESORERIE, option règlement fournisseur) au moment du paiement.

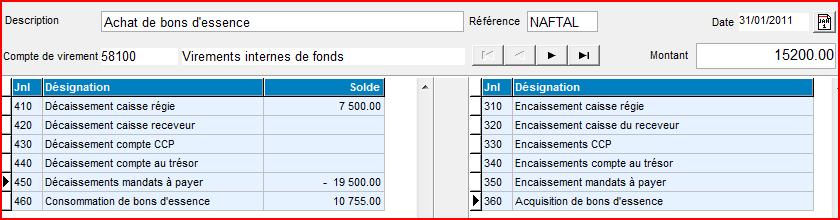

Activez la, puis choisissez comme journal d’encaissement le journal « 360 » et le journal de décaissement approprié, par exemple « mandats à payer » : acquisition pour 15 200.00 de bons d’essence.

L’EPH Bougaa nous a fait parvenir le message suivant : Bonjour les 3cohs Le traitement des bons d'essences selon le site 3coh est clair, mais la facture Naftal se traite en réalité comme suit: Exemple : achat de 35 bons d'essences; la facture d'achat se présente ainsi :

Carnet de 25 bons d'essence 35 * 11 500.00 = 402 500.00

Prestation carnets tac Naftal : 5 534.20

Tva sur autre produit et prestations 17% : 940.81

et le mandatement de cette facteur se fait comme suivant :

080402 achat de carburant et lubrifiant 402 500.

080202 fourniture de bureaux 6 475.01

c'est-à-dire 02 deux mandats

Comment traiter cette méthode au moyen de 3COH ?...

Réponse : il est clair que dans cette optique, vous considérez les bons d’essence comme un stock de carburant accompagné d’une prestation de service (TAC : j’imagine « Taxe additionnelle sur carburant »). Ceci diffère de l’approche que nous avons présentée et dans laquelle nous considérions les bons d’essence comme un élément de quasi-trésorerie (un moyen de paiement). Néanmoins, si vous voulez traiter l’achat de bons d’essence de cette manière (un bon d’essence est une forme de stock de carburant), alors

- les bons d’essence sont des articles de la famille 50 (« carburants et lubrifiants »), sous-famille 02 (« carburants ») associée au poste budgétaire ‘080402’. L’article « Bon d’essence » de code 500001 (par exemple) sera non taxable. Dans la fiche de l’article (module STOCKS), décochez les attributs relatifs aux taxes

- les prestations sur carnets de bons d’essence sont un article de la famille « 60 Prestations consommées ». Cet article sera taxable à 7% et sera associé - via son compte de consommation - au poste budgétaire 080202

1. Introduction

Avant de démarrer les opérations d’un nouvel exercice, il est nécessaire de procéder à l’inventaire physique des stocks de l’établissement et d’enregistrer les résultats obtenus dans la base de données gérée par 3COH. Nous entendons par « inventaire physique » le résultat du décompte des stocks réellement disponibles dans les magasins, à une date donnée. Par opposition, l’« inventaire théorique » correspond aux stocks tels qu’ils sont enregistrés au moyen du logiciel. Dans une situation idéale, les deux inventaires devraient donner les mêmes résultats, en quantité et en valeur. Autrement dit, on devrait avoir, pour chaque article en stock,- Quantité théorique = Quantité physique (ou réelle)

- Valeur théorique = Valeur physique (réelle)

2. Réalisation avec 3COH

Avec 3COH, il est possible de réaliser les opérations dites de l’« inventaire physique » une fois par mois; c’est la procédure idéale qui correspond à la périodicité de production des résultats de synthèse produits par le système. Une prise d’inventaire mensuelle permettra d’avoir des résultats plus fiables. En pratique cependant, on réalise l’inventaire physique, une fois par année. Avant de lancer le processus dit de l’« inventaire physique », assurez-vous que tous les mouvements (entrées, sorties, …) de l’exercice ont été saisis. La fonction « Inventaire physique » fait partie des options du module de GESTION DES STOCKS :

La première opération à réaliser est celle de l’importation, à partir de feuilles EXCEL, de l’inventaire physique, à raison d’une feuille de calcul par triplet (Famille, sous-famille, magasin). Par exemple, si la famille MEDICAMENTS renferme 2 sous-familles (MEDICAMENTS et REACTIFS) et que les articles sont stockés dans 2 magasins (MAGASIN PRINCIPAL et CHAMBRE FROIDE), il vous faudra constituer 4 feuilles de calcul EXCEL :

- (MEDICAMENTS, MAGASIN PRINCIPAL)

- (MEDICAMENTS, CHAMBRE FROIDE)

- (REACTIFS, MAGASIN PRINCIPAL)

- (REACTIFS, CHAMBRE FROIDE)

2.1 L’importation de l’inventaire physique

Afin de faciliter la prise d’inventaire, 3COH vous prépare les feuilles de calcul qu’il suffit de compléter. Pour obtenir une feuille de calcul,- a) fixez la période à Décembre

- b) fixez les paramètres du triplet (Famille, sous-famille, magasin)

- c) Cliquez sur le bouton « FEUILLE DE SAISIE EXCEL »

- d) Sélectionnez un répertoire (idéalement un sous-répertoire de 3cohDATA; par exemple INVENTAIRE_2012) et attribuez un nom significatif à la feuille de calcul que 3COH va créer; par exemple MEDICAMENTS_MAG_PRINCIPAL Utilisez la feuille de calcul produite par le système pour réaliser la prise d’inventaire physique. Renseignez les 2 colonnes

- QUANTITE PHYSIQUE

- VALEUR PHYSIQUE

2.2 Calcul des écarts

Si vous affichez l’inventaire physique, vous notez que le système aura calculé les écarts en quantité et en valeur (PHYSIQUE – THEORIQUE). Vous avez le choix d’afficher :- Toutes les entrées

- Celles qui indiquent un écart négatif (inventaire physique < inventaire théorique)

- Celles qui indiquent un écart positif (inventaire physique > inventaire théorique)

-

- Choisissez comme « mode d’affichage » : écarts < 0

- Cliquez sur le bouton EXCEL

- Choisissez un répertoire et un nom de fichier pour la feuille EXCEL qui sera créée

- Répétez la même opération pour les écarts > 0

2.3 Ajustement de l’inventaire théorique

La dernière étape du processus consiste à inscrire les ajustements créditeurs et débiteurs qui vont ajuster l’inventaire théorique. Pour cela :- Assurez-vous que la date de saisie est fixée au 31.12.xxx

- Sélectionnez « Ajustement créditeur en quantité et en valeur »

- Choisissez le journal approprié (Ajustement MEDICAMENTS, OUTILLAGE, …)

- Choisir le bon ajustement (INVENTAIRE PHYSIQUE)

- Importez la feuille EXCEL des écarts négatifs créée ci-dessus en cliquant sur le bouton d’importation (en bas et à la gauche de la fenêtre)

- Enregistrez la transaction

3. Stock après inventaire

A la fin de ce processus, les inventaires théorique et physique devraient indiquer les mêmes valeurs. Il faudra cependant faire valider ces résultats par les responsables des services concernés (pharmacie, économat, …) en leur remettant l’état des stocks après inventaire qu’ils devront signer et classer. Afin d'ajouter un Acte dans la famille 70, il y a lieu de suivre les étapes suivantes:- 1- Allez dans le module GESTION DES STOCKS | ARTICLES,

- 2- Cliquez sur le bouton "AJOUTER"

- 3- Sélectionnez la famille, la sous famille et la classe (selon la nature de l'acte),

- 4- Puis cliquez sur le champ "code d'article" pour que le système incrémente automatiquement le prochain code,

- 5- Indiquez une désignation, puis coché sur l'option "disponible à la vente", validez et quittez

- 6- Toujours dans le module GESTION DES STOCKS, Allez dans "Ajustement des prix de vente, cliquez sur le bouton "suite" puis sur le bouton "saisir",

- 7- A l'aide de l'icone en forme de tiroir, faire appel à l'acte créé,

- 8- Mettre "1" dans les champs "code" et "prix", indiquez une désignation "nouveau tarif", puis validez 02 fois, et quittez

- 9- Allez dans le module ANALYTIQUE | ACTES,

- 10- Dans la fenêtre de gauche, sélectionnez la sous famille et la classe dans lesquels l'acte a été ajouté, puis dans la fenêtre de droite, sélectionnez le nouvel acte,

- 11- Cliquez sur le bouton "mettre à jour", puis sélectionnez l'unité d'ouvre adéquate avec l'acte, et indiquez la cotation (si l'information relative à la cotation n'est pas disponible, mettez "1").

- 12- Validez.